作家 | 定焦One 金玙璠

9月16日,禾赛科技在香港交游所敲响了上市钟声,收报234港元,市值358亿港元,成为激光雷达行业中首家完成“好意思股+H股”双重上市的企业。

此次IPO募资规模达到41.60亿港元(约5.35亿好意思元),包括高瓴投资和Grab Holdings等基石投资者一共认购了1.48亿好意思元,公征战售部分获168.65倍逾额认购——商场情感一派飞腾。这样的火热场面,容易让东说念主误觉得激光雷达是一门稳赚不赔的好生意。

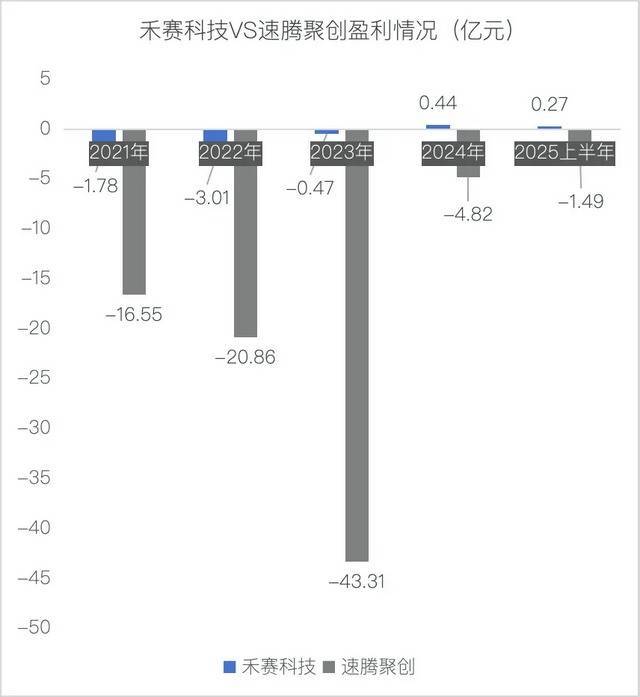

事实上,尽管激光雷达是智驾系统的“眼睛”,在新能源车的产业链中不可或缺,盈利的企业却是历历。即等于行业龙头禾赛科技,本年一季度仍亏空1750万元,直到二季度才拼凑扭亏;另一家头部企业速腾聚创,2025年上半年仍亏空1.5亿元。

往常智妙手机普实时,苹果、三星王人赚得盆满钵满;电动车兴起时,特斯拉、比亚迪也找到了赢利的路子。可在激光雷达这里,技巧价值和赢利才气并弗成正比。

从群众竞争来看,中国企业依然占了所有这个词上风。Yole Group的敷陈自满,中国激光雷达品牌占群众95%的份额,禾赛科技、速腾聚创、华为、图达通被称为“四巨头”。也曾当先的外洋企业如Velodyne已被收购,Quanergy衰颓退市,说话权简直完全掌合手在中国企业手中。

即便如斯,当激光雷达从豪华车的专属变成平价车的标配,禾赛和速腾聚创却濒临“销量高涨、单价下降”的逆境。2025年,国内激光雷达装机量有望冲击250万颗。但激光雷达的平均售价却从2022年的每台8000-10000元,所有这个词跌到了2025年的2000-3000元。

激光雷达企业为什么赢利这样难?

面对汽车商场的困境,激光雷达企业纷纷将观点投向了机器东说念主商场,割草机器东说念主、工业机器东说念主、东说念主形机器东说念主……这些新兴诳骗真能破解它们的盈利辗转吗?

谁在赢利?谁在亏钱?

要理清激光雷达行业的盈利真相,最告成的方式是看“四大巨头”的财务发扬,它们基本代表了中国激光雷达产业的水平。

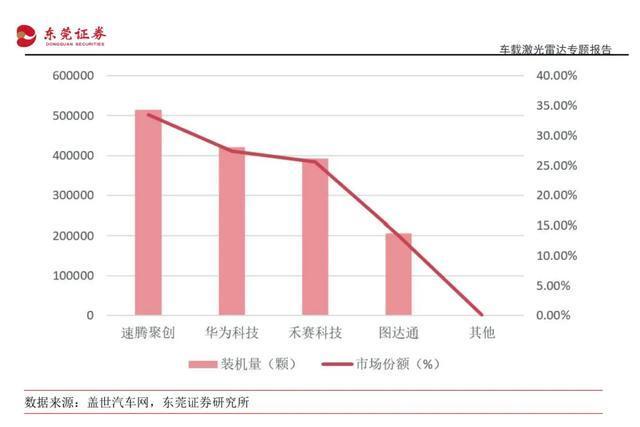

凭证东莞证券研报,2024年国内乘用车商场激光雷达标配规模最大的四家供应商顺次为速腾聚创(33.6%)、华为(27.4%)、禾赛科技(25.6%)和图达通(13.4%),商场份额总达99.9%。

其中,禾赛科技和速腾聚创的竞争最为是非,两家企业在技巧蹊径、商场策略、客户群体上王人有重迭。

从2024年收入规模看,禾赛科技以33%的群众份额位居第一,速腾聚创以26%紧随自后;但按出货量辩论,速腾聚创以51.98万反超禾赛的45.52万,成为“出货之王”。这反应了两家企业不同的策略:一个偏厚利润,一个追求规模。

两家在国内商场的份额亦然此消彼长。2024年,速腾聚创以33.6%的份额位居第一,禾赛以25.6%排行第三;而到2025年上半年,禾赛商场份额回升至42%,重夺榜首,速腾则降至27.4%,退居第三。

禾赛是咫尺四大巨头中惟一公开完了盈利的企业,但其盈利之路并不屈坦——2021至2023年不竭亏空,直到2024年才初度全年盈利。2025年Q1再次亏空1750万元,Q2扭亏为盈,完了净利润4410万元。

从市方式位看,禾赛照实底气较足。Yole Group数据自满,其在2021-2024年连气儿四年蝉联群众收入第一。尤其是在高价值的L4自动驾驶商场中,禾赛份额高达61%,连气儿四年位居榜首,而速腾仅占12%。

L4商场的激光雷达价钱庸碌在5万-15万元,远高于ADAS(高等驾驶辅助系统)商场的2000-3000元,这让禾赛科技有了更高的利润空间。

速腾聚创的情况愈加复杂:虽为2024年群众出货冠军,但未开脱亏空——2025年上半年亏空1.5亿元,所幸同比减亏44.5%。

华为在激光雷达商场是个比较非凡的存在。当作其雄壮业务体系中的一环,激光雷达业务未单独露馅财务数据,但商场发扬强势。2025年上半年,华为一度成为国内商场份额最高的厂商。问界、阿维塔等车型均采用华为激光雷达,其生态护城河是其他企业难以复制的。

图达通在四巨头中规模最小,处境也最危急。咫尺正以117亿港元估值借壳赴港上市,但财务气象堪忧:2022年至2024年前9个月,累计营收3.1亿好意思元,累计净亏空却高达5.4亿好意思元。更严峻的是过度依赖单一客户——蔚来汽车孝敬九成以上收入。

面对中国企业的是非攻势,外洋企业集体溃退。

激光雷达独创者Velodyne曾为行业霸主,但因买卖化厚重、资本截止不力,最终于2022年被Ouster收购;

Quanergy因市值过低于2024年退市;

Luminar虽仍在对峙,但也深陷亏空泥潭,2024年前三季度净亏空超1亿好意思元。

关切该领域的投资东说念主林涛指出,外洋企业技巧蹊径偏保守,资本截止才气弱,“起了大早,赶了晚集”,在中国企业的技巧与资本双重上风前已失去竞争力。

智驾越普及,激光雷达越难赚

这更令东说念主狐疑:为什么在一个技巧门槛高、需求增长快、中国企业占所有这个词上风的行业,赢利却险峻易?

不消置疑,激光雷达的技巧价值已被商场考证。

车企崇拜智驾系统的工程师赵青分析,激光雷达有安全价值、功能价值,也有面向潜在破钞者的“情感价值”,激光雷达依然从此前的“上车活命性危机”插足到当今“帮车企卖车”的阶段。

咫尺智能驾驶主要有两种技巧蹊径:一所以特斯拉为代表的“纯视觉决策”,主要依靠录像头+算法;二是“多传感器交融决策”,采用激光雷达+录像头+毫米波雷达的组合。从单个传感器硬件资本看,激光雷达>毫米波雷达>录像头。

除了特斯拉对峙纯视觉决策、小鹏部分车型采用纯视觉蹊径外,咫尺主流智驾系统无数采用激光雷达决策,每车配备1-3颗。

“激光雷达就像汽车的眼睛,莫得它,车子在复杂路况下就像‘盲人’。”这代表了一些车企的不雅点。赵青例如说:在夜晚或者雨雾天气,录像头容易受光辉影响,导致“看不清”,毫米波雷达诚然能测距离和速率,但因为对金属物体过于敏锐且分离率不高,通常被过滤掉报警信号;这种情况下,激光雷达简略提供更精确的三维环境信息,补足其他传感器的短板。

商场需求确凿正在高速增长。凭证盖世汽车有计划院数据,2025年上半年国内激光雷达装机量已达100.2万颗,同比再增71%,全年有望冲击250万颗。更值得阻止的是,单车配备激光雷达的数目也在加多:例如,新款问界M9从1颗升迁到4颗;而在L4级Robotaxi领域,单车用量庸碌在4颗以上。

但这种技巧认同和需求增长,并莫得滚动为企业的盈利才气。问题出在哪儿?

在智驾普及之前,激光雷达企业濒临的是“小众高价”的辗转。赵青称,此前激光雷达主要用于自动驾驶测试车及少数高端车型,客户对价钱没当今这样敏锐。单价虽高,但商场规模有限,难以变陈规模效应。

如今智驾普及,商场扩大,行业却堕入“量大价跌”的困境。“20万以致10万出面的车王人需配备激光雷达,商场下千里扩大需求,但也带来巨大价钱压力。”赵青默示。

2022年,激光雷达均价为8000-10000元;到2025年,已跌至2000-3000元。三年时辰,它从“糜费”变成“必需品”,部分居品以致步入“千元期间”。

为什么会堕入这样的价钱战?说白了,激光雷达企业被崎岖游夹在了中间。

朝上游看,中枢器件受制于国外厂商。激光雷达的资本结构中,激光器和探伤器等中枢器件占比最高,约占总资本的40%-50%。这些要道器件多依赖入口,资本压缩空间有限。好在,芯片化、集成化及技巧蹊径的变化使激光雷达的资本极大下降。

但向卑劣看,车企降本的诉求更强烈。汽车智能辅助系统供应商薛鑫默示,跟着新能源汽车竞争的尖锐化,车企对资本截止条目越来越严格,每个零部件王人要降资本,激光雷达诚然遑急,但也不例外。

薛鑫流露,“整车厂还通常会‘辅助’我方的供应链体系”。速腾聚创在其二季度财报中称,失去了两家主要客户,其中一家遴荐了计策一级供应商的居品。

当今的一大趋势是,智驾下千里、城市NOA功能向10-20万元车型浸透。激光雷达是完了NOA的中枢传感器之一。这意味着,它必须妥当这个价钱区间车型的资本条目。

凭证国盛证券,在这个趋势下,速腾聚创的激光雷达价钱从2023年的约3000元降至2024年的约2300元,降幅进取20%;禾赛科技的居品价钱也从约2500元降至约2000元。

除了产业链地位,技巧蹊径趋同导致的互异化不及,也导致各家“只可”拼价钱。

凭证国金证券的研报分析,咫尺群众仅有约8家企业具备前装量产车规级主视激光雷达的才气,信得过具备商场竞争力的主流玩家唯独速腾、禾赛、华为、图达通4家。跟着半固态激光雷达成为ADAS量产决策的主流遴荐,各家企业的技巧蹊径日趋接近,居品质能互异不休疲塌。

“当今主流厂商王人在走半固态、芯片化、微型化的蹊径,居品参数也越来越接近。这种情况下,

由此可见,“智驾越普及,激光雷达越难赚”的原因渐渐解析:智驾普及带来需求爆发,但产业链的中间地位使其枯竭议价才气,居品同质化之下,价钱战成为主流。后果,商场大了,钱却更难赚了。

机器东说念主商场,是但愿照旧新的泡沫?

当车载激光雷达商场堕入价钱战时,禾赛科技、速腾聚创不谋而合地瞄向了一个新赛说念:机器东说念主。并且,押注的不是办法性的畴昔机器东说念主,是实确凿在能“赢利”的割草机器东说念主、配送机器东说念主、清洁机器东说念主。

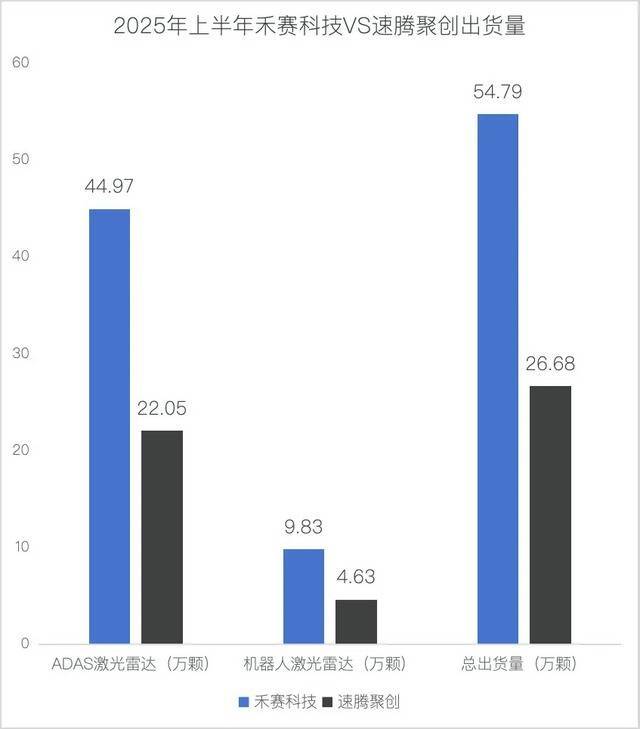

从财报看,转型初见奏效:2025年上半年,禾赛科技机器东说念主激光雷达出货9.83万,同比暴增7倍,占总出货量的17.9%;速腾聚创机器东说念主业务收入占比达到28.2%。

但问题在于:这一新赛说念真能将激光雷达企业拉出亏空泥潭吗?

要齐集激光雷达为什么能从汽车跨界到机器东说念主,得先搞了了一个问题:为什么机器东说念主离不开激光雷达?

简而言之,激光雷达能提供精确的距离和空间联系。它通过辐射激光束并接受回波,精确测量周围物体的距离,并通过扫描构建三维环境舆图。

这种才气对机器东说念主来说太遑急了。假想一下,一个割草机器东说念主要在你家花坛里使命,它得知说念那边是草坪、那边是花坛、那边有险峻物。配送机器东说念主要在写字楼里送外卖,它得识别电梯、楼梯、行东说念主。这些王人需要精确的三维感知。

要道是,与传统视觉传感器(录像头)比较,激光雷达受环境光辉变化的影响极小,不管是白日暮夜,照旧阴天雨天,王人能说明“使命”。这对需要24小时运转的机器东说念主来说是刚需。宇树科技、智元机器东说念主、云深处科技、波士顿能源等头部厂商的机器东说念主居品,激光雷达搭载率王人高于行业平均水平。

不外,需要证明的是,汽车激光雷达和机器东说念主激光雷达的需求有所不同:车载需看得远(200米以上),机器东说念主需看得细(10-50米内精确感知);车载需打法高速畅通,机器东说念主需处理复杂静态环境。

2025年被好多东说念主称为“机器东说念主元年”,不外,激光雷达企业插足这个商场的时辰更早。

禾赛科技是最早布局机器东说念主商场的企业之一。2021年,其推出了特意针对机器东说念主的JT系列居品。特色是体积小、功耗低、资本相对较低。

速腾聚创起步稍晚,但攻势更猛。2025年头,其CEO邱纯潮告成布告“激光雷达全面插足数字化期间”,推出了E1R和Airy两大数字化居品,明确将机器东说念主当作遑急的计策要点。

机器东说念主商场最眩惑激光雷达企业的,是它的盈利远景。

速腾聚创的财报自满,2025年上半年合座毛利率从2024年同时的13.6%大幅升迁至25.9%,这种改善很猛进度上收成于机器东说念主等高价值业务的增长。诚然机器东说念主激光雷达平均单价从2024年同时的8700元降至2025年上半年的4800元,降幅约45%,但比较汽车激光雷达2000-3000元的价钱,仍有可以的利润空间。

“机器东说念主商场当今还莫得变成汽车那样的资本截止体系。客户更关切性能,对价钱的敏锐度相对较低。”一位机器东说念主企业的技巧崇拜东说念主默示。

更要道的影响在于买卖模式的退换:激光雷达企业不再仅仅卖硬件了。

在汽车商场,客户主若是大型车企,它们有遒劲的技巧团队和整合才气。激光雷达供应商提供相对圭表化的居品,由车企完成系统集成。

但机器东说念主商场客户高度散布,从大公司到创业团队技巧才气不一,好多客户需要的是开箱即用的完好惩办决策,包括硬件调试、算法优化与软件适配。

这是因为机器东说念主商场有个特色:场景高度碎屑化。例如,割草机器东说念主要识别草坪规模,配送机器东说念主要避让行东说念主,工业机器东说念主要精笃定位货架,每个场景的需求王人不一样。这看似忙绿,却为激光雷达企业带来新契机。头部厂商可以用一套硬件平台,配上不同的软件,劳动多样细分场景。这样既能镌汰资本,又能自恃个性化需求。

从禾赛港股上市认购火爆场面来看,机器东说念主商场为激光雷达企业带来的不仅是新收入起首,更是对商场空间的重新假想。

汽车商场诚然大,但相对闭塞。群众每年汽车产量约9000万辆,即使每辆车王人装激光雷达,商场天花板亦然可见的。

机器东说念主商场不一样,从割草机器东说念主到配送机器东说念主,从工业机器东说念主到劳动机器东说念主,诳骗场景简直无穷。更遑急的是,这个商场正在高速增长。

详尽分析,机器东说念主商场对激光雷达公司来说,照实是个大契机。乐不雅来看,这个商场提供新的增漫空间和利润起首,可能鼓舞企业从硬件向惩办决策转型。

但挑战相通存在。一方面,咫尺机器东说念主激光雷达商场主要由速腾聚创和禾赛科技主导,但这种方式可能不会长久看护。车载激光雷达的技巧可以诳骗到机器东说念主领域,这意味着其他竞争敌手可能也会切入,华为、图达通,以致是新的插足者,王人会导致竞争加重。

另一方面,机器东说念主商场比汽车商场复杂得多。公司需要从硬件供应商转型为惩办决策提供商,需要在技巧、商场、生态等多个维度成就新才气。

林涛称,比较于那些还停留在传统硬件念念维的公司,能率先在新的生态中成就壁垒的公司,才可能走出“赢利难”的困局。

*题图起首于禾赛科技官方微博截图。应受访者条目开云体育,文中林涛、薛鑫、赵青为假名。

举报/反馈